Sissejuhatus

Äritegevuse globaliseerudes peaksime huvituma, milline on religioossuse mõju äritoimingute läbiviimise varieeruvusele. Lihtsam on alustada mõistmist kristlikust ettevõtlusest – mida kristlik ettevõtja mõistab eduna, kuidas tajutakse edukuse määra ja kuidas toimib käitumiskontroll. Äriline toimingute valimine tähendab eksimuse riski. Otsustamisel kahtleb ettevõtja käitumise õigsuses. Ettevõtluses tekkivate religioossete kahtluste üle on otstarbekas mõtiskleda, sest vastused võimaldavad aru saada võimalikest ärilise koostöö keeldumistest ning töötajate reaktsioonidest.

Religioonid reguleerivad ärilisi tegevusi erineva üksikasjalikkusega, laialt annab norme islam, vähem kristlus. Erinev tehingute järgimise kulukuse määr seoses religiooniga kohustab religiooniteadlasi kavandama uuringuid, prognoosimaks religioosse ettevõtja võimalikku toimetulekut nii soosivates kui vaenulikes sotsiaalsetes keskkondades. Võimalik on rakendada matemaatilisi valemeid – valemid välistavad laialivalguvuse ning sunnivad küsima, millised tegurid on olulised.

Kristlikule ettevõtlusele suunatus

Situatsiooni hindamisel peab ettevõtja vastama kolmele küsimusele − mis toimub, kuidas see mind mõjutab, kuidas ma kavatsen toimuvaga hakkama saada? (McMullen ja Shephard 2006:135).

„Mis toimub“ küsimuse puhul on vastus seotud loodusliku ja sotsiaalse keskkonna subjektiivse mudeli parameetritega ning signaalide tuvastamise ja tõlgendamisega. Pühakiri või religioosne traditsioon võivad anda mõisted signaalidele tähenduse andmiseks ning situatsiooni konstrueerimiseks. Vastust konkreetsele ettevõtlusotsust mõjutavale signaalile ei määra mitte objekt ise, vaid toimuva liigitamine kategooriatesse. Näiteks majanduses toimuvale protsessile reageeritakse eelkõige varasema kategoriseerimise alusel.

Matemaatiliselt saab kujutada olemasolevalt objektilt täielikku informatsiooni sisaldavat signaali arvuga 1. Kui signaal ei sisalda kogu informatsiooni, siis on tema väärtus allapoole 1. Kui signaali väärtus on 0, siis pole objekti olemas või temalt ei laeku informatsiooni. Objekti hinnatakse tema kohta käivate eelteadmiste alusel.

Objekti iseloomustavad parameetrid, mida signaal edastab. Religioosse sündmuste juures on tajuväljal ka Jumal, kelle kohta peaks laekuma signaal. Siit kerkib küsimus: milline on Jumalalt laekuv signaal?

Objektide signaalide alusel kujunevad situatsiooni parameetrid, mis pole lihtsalt signaalide parameetrite summa. Enamasti on mudelis parameetreid, mis indiviidi ei huvita – sekulaarset indiviidi ei huvita Jumal situatsioonis. Jumala sissetoomine ärikeskkonda sunnib situatsiooni parameetrite puhul küsima, kuivõrd sõltumatud on kõik teised sündmuse parameetrid Jumalast ja kas Jumala toomine esimeseks parameetrite järjestuses muudab muid situatsiooni parameetreid. Pole täpselt võimalik midagi täpsemat öelda Jumalalt laekuvate signaalide olemuse ja parameetrite kohta.

Situatsiooni tajumisel on oluline tuvastada objekti ja tema parameetrite muutumise seos situatsiooni parameetrite muutumisega. Kui me muudame ühe objekti parameetreid või mitme objekti omavahelist tasakaalu, siis peaks muutuma ka üldise situatsiooni parameetrid – ühe objekti kvaliteedi muutus toob kaasa situatsiooni religioosse tähenduse suurema või väiksema muutuse. Lähemalt vaatleme situatsiooni tähenduse muutumist otsuse langetamisega seonduvate kahtluste analüüsis.

Küsimus „kuidas see mind mõjutab“ nõuab vastust sellele, miks on vajalik reageerida keskkonnale. Küsimusele vastamine tähendab motiivi sõnastamist. Mõjutus võib väljenduda isikule endale, pere liikmetele, kogudusele, kogukonnale, riigile. Mõjutused indiviidile võivad olla sekulaarsed või religioossed. Sekulaarseks mõjutuseks on vajadus ellu jääda (kaitsmine või ärahoidmine) või saavutada parem sotsiaalne positsioon (liikumine millegi poole). Isik püüab kaitsta olemasolevat seisundit või liikuda parema seisundi poole.

Religioosse isiku puhul peab arutlema, kas mõju on indiviidile kui inimesele üldiselt või kui religioossele isikule ning kas ta tajub enda personaalsuse kahe külje lahutamise võimalust. Religioosne motiiv võib tulla otsese käsuna pühakirjast või religioossete väärtuste tõlgendusest. Religioosseks motiiviks võib olla näiteks teiste inimeste teenimine või jumala poolt loodud maailma paremaks muutmine.

Küsimus „kuidas ma kavatsen toimuvaga hakkama saada“ annab ressursid, eesmärgi ressursside kasutamiseks ja vajalike toimingute loetelu. Ressursside kasutus võib seejuures olla sekulaarselt ratsionaalne või emotsionaalselt religioosne.

Erisus sekulaarselt ratsionaalse ja emotsionaalselt religioosse lähenemise vahel sõltub paljuski sellest, kas kogu kavandatut soovitakse viia arvuliselt mõõdetavale. Ratsionaalsus tähendab kalkuleerimist, inimlik kalkuleerimine sisaldab subjektiivsust, inimlikku piiratust ja kasulikkuse kriteeriumi esiplaanile seadmist.

Religioosne lähenemine sisaldab mittemõõdetavaid kvalitatiivseid hinnanguid, kus sekulaarne kasulikkus vastandub tihti religioossele kasulikkusele. Näiteks religioosne Jumalale meelepärasus on subjektiivne laiem mõiste, mis ei pruugi kokku langeda pühakirja täpse järgimise kitsama mõistega.

Sekulaarse ratsionaalsuse ja religioosse lähenemise erisus ilmneb nii toimingute elementides (eriti piirangutes) kui ka tegutsemise eesmärgis. Sekulaarne ratsionaalsus seostab edukuse ainelise ja ühiskondliku maailmaga, religioossus võtab arvesse ka surmajärgse maailma ning jumaliku teispoolsuse.

Kristliku ettevõtluse kui tegevusvormi valikul ei saa läbi sekulaarse ratsionaalsuseta, sest ettevõtlus nõuab arvandmetega ja rahalise kasuga opereerimist. Majanduslikele arvandmetele ja rahalisele kasule antakse läbi religioosse eesmärgi ja toimingupiirangute uus tähendus.

Ettevõtlustahte matemaatiline mudel

Käitumine põhineb tahtel teatud viisil käituda, mis tuleneb otsustava inimese teabest (veendumustest) vaatluse alla tulevate võimalike toimingute omaduste kohta. Käitumise moodustavad kolm faktorit: hoiak teatud käitumise suhtes, subjektiivsed normid ja käitumiskontroll (Ajzen 1991:182 ja 2002). Hoiak tahendab väärtushinnangu andmist toimingutele, subjektiivsed normid sotsiaalset survet teha või hoiduda mingitest toimingutest, käitumiskontroll tähendab mingi toimingu teostamise võimalikkuse hinnangut. Hoiak, subjektiivsed normid ja käitumiskontroll tulenevad inimese eelteadmistest.

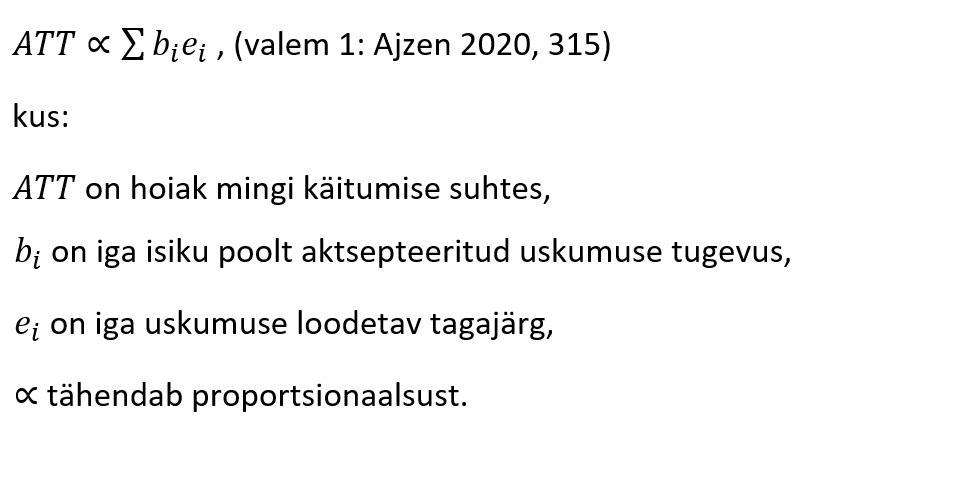

Hoiakute kalkuleerimise kohta on Ajzen (2020) esitanud järgmise valemi:

Hoiakut iseloomustab püsivus ja uskumus käitumisega kaasnevasse tagajärge. Tagajärgi hinnatakse kas positiivseks või negatiivseks nendele subjektiivselt antava väärtuse järgi – seega tajutakse teatud käitumist automaatselt kas soovitavana või mittesoovitavana. Väärtuse järgi saab erinevaid tagajärgi järjestada ja kõrgeimat positiivset väärtust omav tagajärg on eelistatud. Tagajärje omaduste hulka kuulub ka religioosne väärtus. Religioosne väärtus on uskliku jaoks eelistatud tagajärje teiste parameetrite ees. Ebatõenäolisi tagajärgi ei hinnata, järelikult religioosne tagajärg on uskliku inimese jaoks tõenäoline. Hoiak ei tähenda alati reaalset käitumist, sest reaalne käitumine sõltub võimalusest teatud viisil käituda.

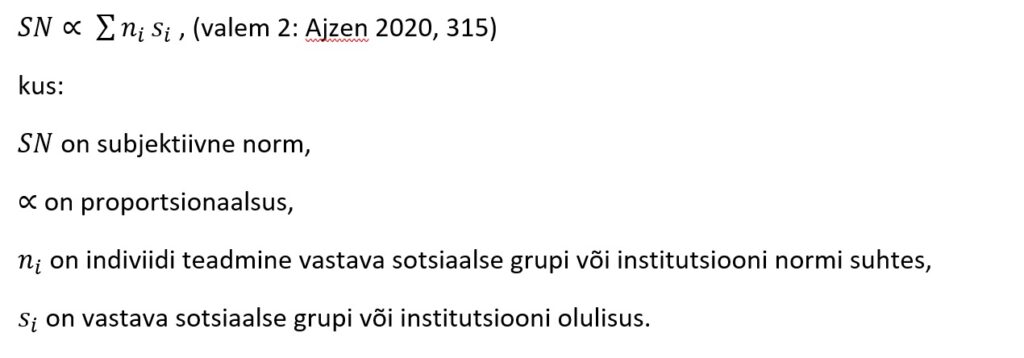

Subjektiivsete normide osas annab Ajzen (2020):

Subjektiivsed normid tähendavad veendumust, et indiviidile oluline inimrühm kiidab teatud käitumise kvalitatiivselt heaks. Gruppi kuulumiseks on vajalik käitumisstandardist kinni pidada − käitumisstandardi all mõtleme kas väga täpset käitumislaadi või käitumist teatud varieeruvuse piires. Normid reguleerivad, kuivõrd oluline või ebaoluline on mingit liiki käitumine grupile. Subjektiivsete normide järgimine põhineb grupi sotsiaalsel survel.

Sotsiaalne surve tähendab grupi poolt rakendatavaid preemiaid heakskiidetava käitumise korral ja karistusi hukkamõistetava karistuse puhul. Grupi reageeringud on erinevad kirjeldavate või keelavate normide puhul. Erinevatele käitumistele annab inimene väärtushinnangu vastavalt grupi preemiate ja karistuste suurusele ja olulisusele inimese jaoks ning grupi preemia või karistuse tõenäolisusele (grupp võib hukkamõistetavat käitumist mitte märgata või inimese positsiooni tõttu mitte reageerida). Subjektiivseid norme seostatakse religioosse inimese puhul välise religioossusega.

Grupi seisukohalt tähendab sotsiaalne surve veel ettevõtja sotsiaalset vastutust nii nagu grupp sellest aru saab (Mascarenhas 1995:43) ja grupi toetust ettevõtja sotsiaalsele vastutusele grupi poolt aktsepteeritud moel.

Grupinormid suhtumisega naistesse, seksuaalvähemustesse, teistesse religioossetesse gruppidesse võivad mõjutada indiviidi võimalusi tegeleda ettevõtlusega – mingid tegevused või tegevusalad võivad olla keelatud või mittesoovitavad. Lääne kristlikes ühiskondades on selline sotsiaalne surve formaalselt keelatud.

Eesti ühiskonnas võib märkida kristliku kiriku ja kogukonna kui grupi väikest mõju ettevõtjatele. Kirik ei anna hinnanguid tootmis- ja müügiprotsessi religioossele vormile ja eetikale. Ettevõtja peab olema seaduskuulekas, ta ei tohi olla kurjategija ja ka siis võib arutleda unustuse ning andestuse teemal. Hinnanguid mõjutab kogemuse puudumine kristliku ettevõtja rollist. Kirik pole tõlgendanud pühakirjalisi religioosseid väärtusi äritegevusse. Olulisteks grupipreemiateks religioossetes ühiskondades on läbi religioosse grupi juurdepääs ressurssidele (toorainele, rahale, tööjõule) või siis toodangu realiseerimiskanalite loomine (koššer-, halal-tooted). Kristlikule ettevõtjale ei anna mingeid ressursieeliseid kristlik tootmis- ja müügikorraldus võrreldes teiste ettevõtjatega; kristlikku müügiketti pole.

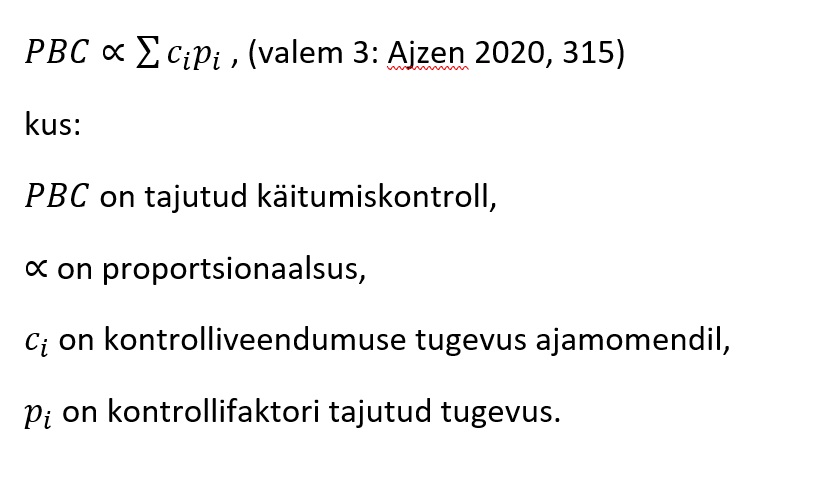

Käitumiskontrolli kohta annab Ajzen (2020) järgmise valemi:

Seega indiviidi subjektiivselt tajutud käitumiskontroll on proportsionaalne kontrolliveendumuste ja kontrollifaktorite summaga.

Käitumiskontroll näitab inimese veendumust, et käitumine on tema kontrolli all ja et ta suudab kavandatud toimingut läbi viia (Ajzen 2002). Täideviidav tahe eelneb alati tegudele. Teisiti võib käitumiskontrolli nimetada ka enesevõimekuseks.

Käitumiskontroll vahendab hoiakut ja subjektiivseid norme – ettevõtja saab aru, et soov midagi tõenäoliselt saavutada ning ära hoida teiste isikute negatiivne sotsiaalne surve on tema kontrolli all, religioosse isiku puhul Jumala kaasabil.

Hoiakute, subjektiivsete normide ja käitumiskontrolli alusel kujuneb inimese mina-pilt (identiteet), mis sõnastab inimese rolli sotsiaalses elus (näiteks tegutsemise kristliku ettevõtjana) ning on aluseks tahteavaldustele.

Tahteavaldusele on omane konkreetsus. Ta on seotud konkreetse toiminguga konkreetses situatsioonis ja väljendab isiku valmisolekut tegutseda – tegutsemisalternatiivi kasulikkus ja raskused teostamisel on läbi kaalutud. Alternatiivi hindamisel on teada konkreetsete võimalike tagajärgede ulatus ja tõenäosus – s.t. kahtlused edu tõenäosuses on ületatud.

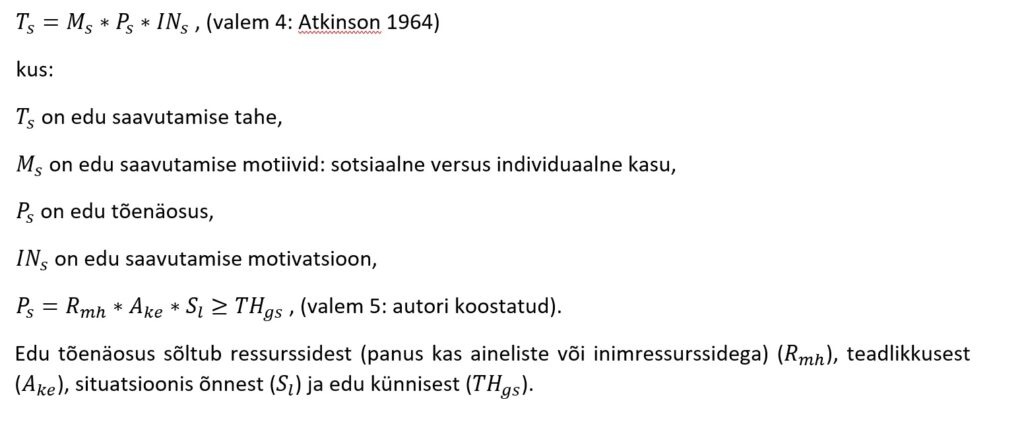

Tahet on püüdnud matemaatiliselt väljendada Atkinson (1964):

Edu tõenäosus sõltub ressurssidest (panus kas aineliste või inimressurssidega), , teadlikkusest , situatsioonis õnnest ja edu künnisest . Ressursside kaalukus sõltub nende kasutamise oskusest (teadmised ja kogemused). Edu saavutamine on seotud lootusega teostumisele ja hirmuga ebaõnnestumise ees.

Enda edukuse tajumine ja religioossus on seotud. Weber (1930/ 2005) märkis, et jumala soosingut seostatakse protestantismis isikliku majandusliku edukusega. Tähtis on mõista, mida ettevõtja peab edukuseks.

Edukust võib vaadelda kui rahaliste, sotsiaalsete, religioossete näitajate saavutamist, kuid ettevõtja võib edukust mõista ka tema mõjuna turule. Ettevõtja võib olla teenuste tootja, ta võib olla vahendaja, aga ka turu seniste toimimisviiside lõhkuja. Näiteks kristlik ettevõtja võib püüda tuua kaupade ja teenuste turule õiglust, keskkonna säästmist jne.

Sotsiaalse vastutusega seondub püüd aidata kaasa majanduskasvule ja vaesuse vähendamisele. Mõjuka ettevõtja tegevus loob uued reeglid nii eeskujuna kui ka tema valmidusega või soovimatusega astuda ärisuhetesse.

Kui indiviid eeldab jumalikku lõpmatust, siis ainelise maailma kogemuse põhjal inimene kehtestab oma subjektiivse vaatenurga ettevõtlusele ja omistab sellele tähenduse. Tähenduse loomine on tegevus, kus sisemine personaalne suhe jumalike väärtustega tõlgitakse ümber eesmärkideks ja toiminguteks. Kuna indiviid ei saa olla oma subjektiivses arusaamises tõest lõplikult kindel, siis kulgeb õige valiku tegemine läbi kahtluste.

Kahtlused toimingute elluviimisel

Kristlik ettevõtja on sekulaarses või muul religioonil põhinevas ühiskonnas teistmoodi, erinev. Oluline on valida tegevusmuster, mis ühelt poolt vastaks kristlikule identiteedile, teisalt aga võimaldaks koostööd. Tema käitumismustri toimingud võivad olla kristlikud, teise religiooni pühakirjaga seonduvad või sekulaarsed. Kuidas jääda kindlaks kristlikule käitumisele ja kas toimingute kristlik loomus peaks olema avalik või peidetud? Mida tähendab määramatus, kui ettevõtja tegevust peaks soosima Jumal?

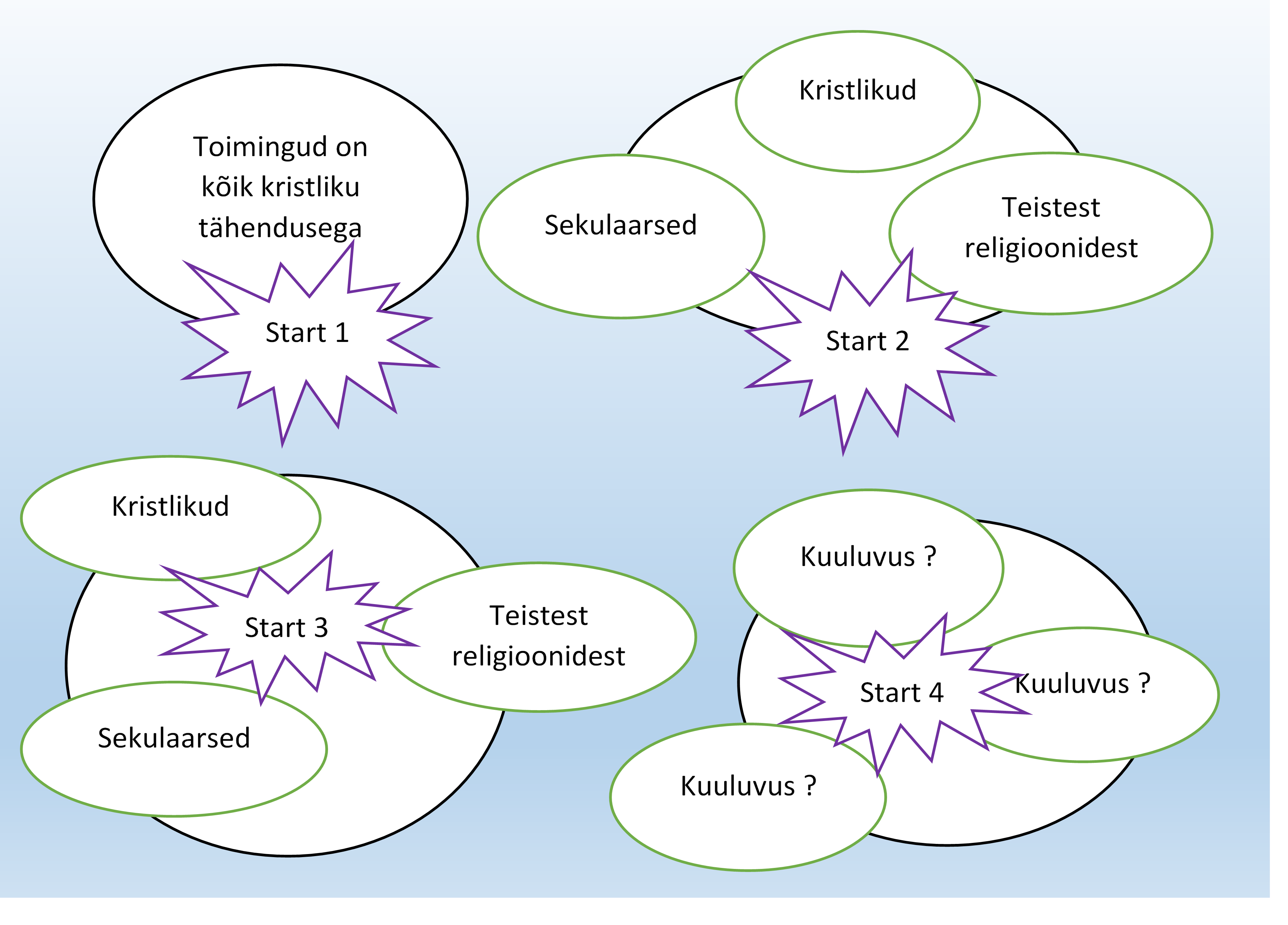

Kristliku ettevõtja toiminguid otsustuspunkti suhtes on võimalik määratleda vastavalt joonisele 1. On olemas neli toimingute liigitust.

Esiteks toimingute valik (start 1), kus kõik toimingud ja nende elemendid on kristliku tähendusega. Toimingute vorm ja sisu tulevad Piiblist, kristlikust tavast või kristlike teoloogide soovitutest.

Teiseks (start 2) võimalikus valikuks on olukord, kus kogumisse kuuluvad toimingud või ühe toimingu erinevad elemendid pole ideoloogiliselt ühtekuuluvad. Näiteks kasutatakse ettevõtte lepinguis regulatsiooni Piiblist, koraanist ja avalikust õigusest.

Kolmandas olukorras (start 3) valitseb kogumis olevaate toimingute või ühe toimingu kõikide elementide ideoloogilises ühtekuuluvuses määramatus – me ei suuda isiklikult toimingutele anda religioosset kuuluvust, kuigi selline määratlus oleks võimalik. Toimingud võivad sobida kas iga klassiga või mitte ühegagi neist. Käitumisvõimaluseks on liigitada toiming subjektiivselt kas kuuluvaks ühte klassi koos vastava klassi reeglitega või tagasi lükata kuni klassifitseerimise selguseni.

Neljandas olukorras (start 4) ei püüagi me selgitada toimingu vahekorda sekulaarse või mõne religioosse käsitlusega. Toimingute tunnused on arusaamatud ja ei allu liigitusele. Lähtume lihtsalt otstarbekusest.

Ettevõtja jaoks on seega tähtis nii üksiku toimingu majandusliku tulemuse ja ideoloogilise (religioon on samuti ideoloogia) elemendi käsitlemine kui ka üksiktoimingu kõikide seoste tuvastamine ettevõtte majandustegevusse puutuvate kõikide toimingutega. Majanduslikel tulemustel ja ideoloogial on ühine see, et vale ideoloogiat kandev tehing tunnistatakse olulise sotsiaalse grupi poolt ebaeetiliseks või siis sisaldab vaenulikku sõnumit. Näiteks islami reeglite järgi teostatavat toimingut võidakse tajuda moslemite invasioonina kogukonnas ning ettevõtjat sellele kaasa aitavana. Kristlikku sõnumit kandvat toimingut võidakse Euroopas moslemite poolt tajuda enamusgruppide rõhumisena.

Kui ettevõtja püüab end määratleda kuskil vahepealsena ja otsida reeglite ühendamises kompromissi, võidakse tema käitumist tõlgendada usus kõikumisena ja ususalgamisena. Näitena võiks tuua töötajate religioosse mõjutusega riietus (kleit, pearätt, eraldi töökohad naistele ja meestele jne) pangateenuse osutamisel. Pangateenuse puhul on töötaja riietus ja tööstiil lahutamatult seotud pangateenuse majandusliku sisuga, nad moodustavad ühtse terviku. Näiteks kristlastest kliendid tajuvad töötajate islamliku riietuse puhul end saamas teenust islami pangast, kuigi pangatoode ja panga üldine töökorraldus allub sekulaarsele regulatsioonile.

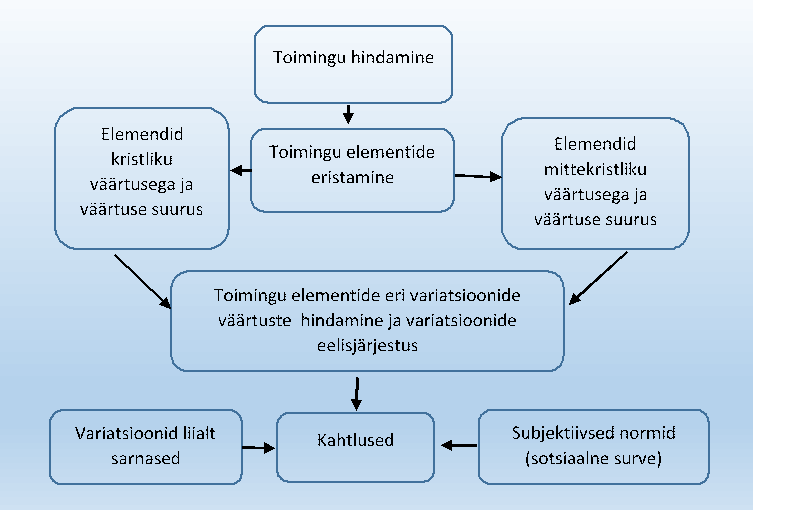

Kristliku ärikäitumise üle on vaja mõelda kogu ettevõtet hõlmavalt. Peale selle, eespool märgitult konkreetne kristlik käitumine on üks variatsioon kristlikust käitumisest, kus ka teised variatsioonid on religioosselt õiged. Järelikult on erinevaid kristlikke käitumisvariatsioone ning nende seoseid ettevõtte kõikvõimalike tegevusvaldkondadega vaja kuidagi järjestada ning kujundada eelistused. Üks eelistuse aluseid samaväärsete käitumisvariantide puhul võiks olla religioosse käitumisvariandi majanduslik efektiivsus. Selline soovitus oleks õige, kui me saaksime öelda, et käitumisvariant ja tema side teiste toimingutega on religioosselt samaväärne. Probleeme võib tekitada toimingu religioosse puhtuse (täiuslikkuse) hindamine.

Kuidas mõõta religioosset samaväärsust? Religioosne samaväärsus on kvalitatiivne mõiste ja peaks omama kvalitatiivset skaalat. Ettevõtjal võib tekkida sellise kvalitatiivse skaala osas küsimusi, sest ka kristlikud kirikutegelased ei kasuta inimlike tegude iseloomustamisel täpseid skaalasid. Rohkem kasutatakse üsna erinevalt tõlgendatavaid religioosseid mõisteid – näiteks ühtsus Jumalaga.

Kujutame ette, et õigeusu kiriku liige soovib puhastuda läbi ettevõtjaliku tegevuse, seejärel soovib ta valgustuda ja lõppastmes saavutada pühadust. Kuivõrd omavad majandustoimingu variatsioonid erinevad kaalu sellel teekonnal? Kristlik lähenemine on vältida pattu. Kas ettevõtja peaks otsima Piiblist vastavate majandustoimingute kirjeldusi ja patususe hinnanguid ning kuidas ta peaks koostama Piiblis mitte nimetatud toimingute patususe skaala?

Seega kahtlused „mida ma kristlikuks käitumiseks peaksin tegema“ teostamisel võib jagada kahte gruppi – kvalitatiivsed ja kvantitatiivsed kahtlused.

Kvalitatiivsed kahtlused on seotud küsimusega „miks ma peaksin valima just selle toimingu“, kvantitatiivsed „kui palju ma peaksin midagi tegema?“ Diskreetse valiku puhul on otsust iseloomustavad järgmised tunnused:

- alternatiivide arv on piiratud;

- alternatiivid välistavad üksteist;

- toimingute loetelu on ammendav.

Seega saame küsida: kas kristliku ideoloogiaga ettevõtlustoimingute puhul on lubatud toimingute loetelu ammendav ja piiratud ning kristlik lähenemine on ainuvõimalik? Loomulikult võib selline ettevõtjalik tegevus tekitada konflikti ostjaga, töötajaga ja ka kogukonnaga (mõningates riikides võib kristlusele toetumine olla lubatud ainult perekondlikus või kiriklikus ringis).

Kvalitatiivse jaotuse alusel on kristlikul ettevõtjal võimalik jääda rangelt kristlikus kontseptsioonis heakskiidetud toimingute juurde või valida lisaks (või ainult) sekulaarne toiming või lisaks lähtuda toimingutest, mida on kirjeldatud teises religioonis (oma Jumala hülgamise ja teise usu tunnustamise probleem).

Kas me saame kasutada religioosseid reegleid ja religioossete reeglite eelistusi majandusprobleemide lahendamiseks? Võib tuua kahte olulist kaalutlust. Esiteks – religioossed sidemed mõjutavad kapitali kogumist ettevõtte loomiseks ja seega kapitali hinda ning investorite usaldust ettevõtte juhtkonna vastu (Hu jt. 2018:154−155). Kaasomanikud aga avaldavad usalduse säilimise või kadumise kaudu tugevat mõju ettevõtte äritegevuse suundadele ja toimingute läbiviimisele.

Religioosselt täiusliku inimesena tegutsemine võiks väljenduda sellise staatuse hinnas, kus iga toimingu tavaline maksumus korrutatakse läbi religioossuse teguriga. Täiuslikkuse vajadus tuleks eristada saavutusvajadusest. Kristlik täiuslikkus on vaimne ühendus Jumalaga ja ilmalikus elus saavutatakse suhteline täiuslikkus. Suhteline täiuslikkus eksisteerib kolmes dimensioonis: enesele suunatud täiuslikkus, teistele suunatud täiuslikkus ning sotsiaalselt ettenähtud täiuslikkus (Hewitt ja Flett 2008).

Kõigis kolmes dimensioonis tähendab täiuslikkus piiranguid majandustoimingute valikul või läbiviimise korras. Piirangud võrreldes teiste ettevõtjatega tähendavad rahalisi kulusid või müügitulu vähenemist. Eristada tuleb ka majandustoimingute pühakirjalist täpsust ja religioosset täiuslikkust, sest religioosselt ja formaalselt täpselt võivad majandustoiminguid sooritada ka uskmatud, näiteks püüdes müüa tooteid tarbijate grupile neile vastuvõetavas vormis ja religioossetele koostisosadele vastavalt. Ilmselt tuleks sellises olukorras tagasi vaadata Hewitt’i ja Flett’i mudeli poole – formaalse tootmis- ja müügikorraldusega rahuldatakse teistele suunatud ja sotsiaalselt ettenähtud täiuslikkust ning see on vaid eelduseks eneselesuunatud täiuslikkuse kujunemiseks.

Rääkides religioosse täiuslikkuse taotlemisest, võib tõstatada majanduskäitumise resultaadist. Püüd käituda religioosselt täiuslikult, seada religioossed kriteeriumid kõrgemale majanduslikest võib viia kahjumisse ja majanduslikke eesmärke ei saavutata. Milline võiks olla sellise ebaõnnestumise religioosne tähendus ja milliseid kahtlusi võiks ta ettevõtjas esile kutsuda?

Edasine diskussioon

Artiklis märgitud matemaatilise mudeli alusel oleks vajalik läbi viia empiirilisi uuringuid. Need peaksid lähtuma Eesti kui sekulaarse ühiskonna eripärast. Oluline on täpsustada sobivate hoiakute, subjektiivsete normide ja käitumiskontrolli skaalasid. Eesmärgiks oleks kaaluda kristluse kui ettevõtlusideoloogia sobivust Eesti väärtusruumi ning mõtiskleda kiriku rolli üle väljaspool perekonda ning kiriklikku rituaali.

Kristliku kogukonna enda huvi peaks olema oma liikmete majandusliku jõukuse kasv, seega võiks uuringute põhjal luua kristliku ettevõtlusprogrammi. Ettevõtlus tähendab alati riski ebaõnnestuda – kristlus võiks pakkuda väljapääsu ettevõtlusstressist. On võimalik, et kristliku ettevõtlusmudeli parem mõistmine loob eeldused suhtlemiseks ka Eestisse saabuda võivate teiseusuliste tarbijatega. Sekulaarse ja kristliku ettevõtlusmudeli võrdlemine aitab ettevõtlusnõustajatel aru saada Eestis elavatest, ettevõtlusega tegelda soovivatest teiseusulistest.

Kirjandus

Ajzen, Icek 1991. The theory of planned behavior. − Organizational Behavior and Human Decision Processes,Vol 50, Issue 2, pp.179–211.

Ajzen, Icek 2002. Perceived behavioral control, self-efficacy, locus of control, and the theory of planned behavior. − Journal of Applied Social Psychology, Vol. 33, Issue 4, pp.665–683.

Ajzen, Icek 2020. The theory of planned behavior: Frequently asked questions. – Human Behavior and Emerging Technologies. Special Issue: Theorizing Technology and Behavior: Looking Back and Looking Forward to Advance the Field, Vol. 2, Issue 4, pp.314−324.

Atkinson, John W. 1964. An introduction to motivation. New York & Toronto & London: D van Nostrand Co. Ldt.

Hewitt, Paul L. & Flett, Gordon L. 2008. When does conscientiousness become perfectionism? − Current Psychiatry, Vol. 6, № 7, pp.49 – 60.

Hu, Ning, Chen, Hong & Liu, Muhua 2018. Religious atmosphere and the cost of equity capital: Evidence from China. – China Journal of Accounting Research, Vol. 11, Issue 2, pp.151−169.

Mascarenhas, Oswald A. J. 1995. Exonerating unethical marketing behaviors: A diagnostic framework. − Journal of Marketing, Vol. 59, № 2, pp.43−57.

McMullen, Jeffery S. & Shepard, Dean A. 2006. Entrepreneurial action and the role of uncertainty in the theory of the Entrepreneur. − Academy of Management Journal, Vol. 31, № 1, pp.132- 152.

Weber, Max 1930/ 2005. The protestant ethics and the spirit of capitalism (trans. Parsons, Talcott). London & New York: Routledge.

Alver Aria (1950) on Tartu Ülikooli majandusdoktorant.